自動車保険の「家族限定」とは、一般的にご契約のお車を運転する方の範囲を「本人と家族」のみなどに限定する特約のことを指しています。運転者範囲を適切に設定することで保険料の節約につながる場合もありますので、きちんと把握しておきたい知識です。

この記事では、運転者の範囲を限定する仕組みや補償範囲、さらに保険料を抑えるための方法を詳しく解説します。

- 目次

-

1. 自動車保険の運転者を限定すると保険料は抑えられる?

自動車保険には「運転者の範囲」という項目があり、一般的にはこれを狭めることで保険料が安くなる仕組みを採用しています。限定する範囲には、運転者を家族に限定する「家族限定」や本人のみに限定する「本人限定」などがあります。

ただし、運転者範囲を狭めると、対象外の運転者が事故を起こした場合に補償されないため、適切な運転者の範囲を設定することが重要です。

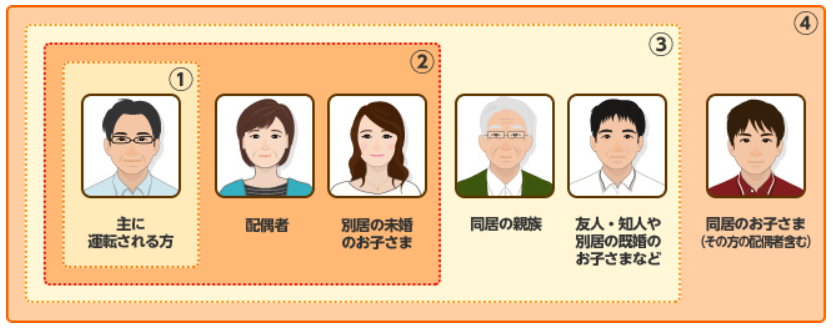

2. 自動車保険の運転者の範囲の決め方は?

SOMPOダイレクトの「おとなの自動車保険」では、補償の対象となる運転者の範囲を以下の4パターンから選ぶことができます。

- 本人のみ

- 本人・配偶者・別居の未婚の子

- 本人・配偶者・別居の未婚の子・同居の親族・友人・知人

- 本人・配偶者・別居の未婚の子・同居の親族・友人・知人・同居の子

①本人のみ

本人のみが運転する場合、おとなの自動車保険では、運転者限定特約「本人補償型」をセットすることで補償されます。

②本人・配偶者・別居の未婚の子

おとなの自動車保険では、運転者限定特約「本人・配偶者・別居の未婚の子補償型」をセットすることで補償されます。

この特約では別居の未婚の子も補償されるため、子どもが帰省した際に一時的に運転するといった場合も安心です。家族構成に応じて選択することで、保険料を適切に抑えられるでしょう。なお、同居の子は補償されません。

③本人・配偶者・別居の未婚の子・同居の親族・友人・知人

おとなの自動車保険では、運転者限定特約「同居の子以外補償型」をセットすることで補償されます。本人・配偶者・別居の未婚の子に加えて同居の親族(同居の子を除く)や別居の親族、友人・知人まで運転者の範囲が拡大します。

補償範囲が広がる分、本人補償型、本人・配偶者・別居の未婚の子補償型より保険料が高くなります。

たとえば、別居していた両親と一緒にくらし始めた方などで、ご契約のお車を運転される両親も補償の対象としたい場合などに適しているでしょう。

※③には同居のお子さまは含まれません

④本人・配偶者・別居の未婚の子・同居の親族・友人・知人・同居の子

運転者の範囲を本人、配偶者、別居の未婚の子、同居の親族(同居の子を除く)、別居の親族、友人・知人に加えて同居の子も含める場合、運転者限定なし特約「同居の子年齢条件設定型」をセットします。

運転者の範囲がもっとも広いため、ほかの特約に比べて保険料は高くなりますが、同居の子が運転する可能性がある場合に選ぶと安心です。

3. 自動車保険の補償対象となる「運転者の範囲」

配偶者や親族など、「運転者の範囲」を、どこまで補償するかは保険会社によって異なります。ここでは一般的な補償範囲を紹介します。

記名被保険者

記名被保険者とは、ご契約のお車を主に運転する方を指し、契約者と異なる場合もあります。

記名被保険者の配偶者

法律上の婚姻関係にある配偶者に加え、内縁関係や同性パートナーを含む場合があります。同性パートナーを配偶者とする場合、「パートナー関係に関する自認書兼同意書」「自治体発行の同性パートナーシップ証明書」のいずれかの提出を求められることがあります。

記名被保険者または記名被保険者の配偶者と同居している親族

おとなの自動車保険において、「親族」とは、記名被保険者の6親等内の血族、配偶者または3親等内の姻族を対象としています。血族とは、記名被保険者の親族、姻族とは配偶者の親族を指します。たとえば、記名被保険者や配偶者の両親や兄弟姉妹、叔父や叔母が該当します。

※ただし、同居の子を含む補償については運転者範囲が異なります

記名被保険者または記名被保険者の配偶者のいずれとも別居している未婚の子

別居中の未婚の子も補償対象に含まれます。「未婚」とは一度も婚姻歴がない状態を指し、たとえば学生や、一人暮らしをしている独身の子などが該当します。結婚後に離婚した場合や、配偶者と死別した場合は「未婚」とはならないことに注意が必要です。

4. 運転者範囲の限定と年齢条件とを組み合わせることも可能

運転者範囲の限定と年齢条件とを組み合わせることで、さらに保険料を抑えることが可能です。保険会社によって「35歳以上補償」「26歳以上補償」といった年齢条件がありますが、おとなの自動車保険にはありません。記名被保険者の保険開始日時点での年齢で決定する、1歳刻みの保険料体系を採用しています。そのため、年齢条件で35歳以上が一律の保険料になる自動車保険に比べて、おとなの自動車保険では40〜50代など事故率が低い世代の方は、保険料を抑えられる可能性があります。

5. 家族限定にしていて家族以外が運転する場合の対応方法

家族限定を設定している場合、家族以外が運転して事故を起こすと補償対象外となります。そのため、事前にご契約のお車の運転者範囲を確認し、見直しておくことも重要です。

運転者の範囲を変更する

運転者限定特約を一時的に解除して、運転者限定なし特約に変更することで、友人や知人が運転する場合でも補償が適用されます。おとなの自動車保険の場合、運転者の範囲の変更手続きはWebサイトのマイページやお電話でも簡単にできるため、急な予定変更にも対応可能です。

他車運転特約に加入する

他車運転特約とは、借りた車を運転中に事故を起こした場合に、借りた車にかけている自動車保険ではなく、自分で加入している自動車保険を使って保険金の支払いを受ける特約です。友人の車やレンタカーを借りて運転中に事故を起こした場合、相手への補償、借りた車自体の車両損害についても、運転者自身が契約中の自動車保険に車両保険がセットされている場合など、一定の条件を満たせば、運転者の自動車保険から優先して保険金が支払われる特約です。

ただし、他車運転特約が補償するのは、あくまでも他人の車であり、配偶者や同居の親族といった家族の所有する車には適用されません。また、車を運転する人自身の自動車保険における補償対象が家族のみの場合は、他車運転特約の補償対象も家族に限定される場合があるので、事前の確認が必要です。

なお、「おとなの自動車保険」では初めから基本補償の中に他車運転特約が付帯されているので安心です。

ドライバー保険または1日自動車保険に加入してもらう

一時的な使用であれば、短期契約が可能なドライバー保険や1日自動車保険を利用する方法があります。1日保険とは24時間単位で加入できる自動車保険で、保険会社によって保険料は異なりますが、シンプルな補償なら800円から、補償を手厚くしても2,500円前後など安価で、スマートフォンなどから簡単に手続きできます。

6. 運転者に合わせて範囲を限定し、自動車保険料を抑えましょう

運転者の範囲を限定することで保険料を抑えられる場合があります。運転者の範囲は、運転する可能性のある人が対象外とならないよう適切に設定しましょう。

保険を選ぶなら「おとなの自動車保険」

- 納得の保険料

- 保険料は平均25,679円節約※1

- 豊富な割引プラン

- 新規なら最大22,600円割引※2

- 安心の事故対応

- ALSOK隊員が事故現場をサポート※3

- 前の自動車保険と比較して「安くなった」と回答した方のうち、直前まで大手損害保険会社4社にご契約されていた1,587名の「おおよそどの程度安くなったか」という金額の回答をもとに算出した平均値です。(成約者アンケート/2024年4月~12月実施、有効回答者数7,847人)

- 最大22,600円とは、新規のネット割(一括払・最大20,000円割引)と、早割50日、無事故割引を適用した額です。ネット割の割引額は契約年数(新規、継続1回目、継続2回目以降)や保険料に応じて異なります。詳細は豊富な割引プランをご確認ください。

- 山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件などによりサービスの提供ができない場合があります。