自動車保険の保険料は、1〜20等級の区分および事故有係数適用期間によって保険料が割引・割増されます。初めて契約する場合は6等級からスタートし、等級ダウン事故で保険を使っていなければ等級がアップしていき、20等級に達すると最大の割引を受けられます。この記事では、20等級の保険料相場や割引率、20等級になるまでの期間、事故を起こした場合の影響、そして保険料を抑える方法も解説しますので、ぜひ参考にしてください。

- 目次

-

1. 20等級の保険料相場はどれくらい?

自動車保険の等級別料率制度は保険料の割引率・割増率を決めるもので、主に、個人が契約する場合のノンフリート契約(所有・使用する自動車が9台以下)で適用される制度です。等級は1等級から20等級(一部の共済では22等級まで)の20段階に分かれています。等級が高くなる(数字が大きくなる)ほど割引率が大きくなり、1~4等級は割増となります。

初めて自動車保険を契約したときは6等級が適用され、その後無事故で1年が経過するごとに、1等級ずつアップします。もし事故を起こして保険を使った場合、 翌年に等級がダウンします。

このように等級別料率制度においては、原則として事故にあって保険を使うと翌年の等級が下がる仕組みとなっています。ただし事故内容が「3等級ダウン事故」「1等級ダウン事故」「ノーカウント事故」のどれに該当するかによって、等級への影響が変わります。

20等級は、無事故を長期間続けた契約に適用され、保険料がもっとも割引される等級です。20等級まで上がった場合、保険料はどのくらいになるのでしょうか。

ここでは、SOMPOダイレクトの「おとなの自動車保険」の保険料相場をご紹介します。

| 車種・型式 | 保険料(車両保険あり) | 保険料(車両保険なし) |

|---|---|---|

| プリウス(ZVW65) | 31,590円 | 11,270円 |

| フィット(GR8) | 32,180円 | 9,950円 |

次のサイトにて、次の条件で試算した場合の保険料です。その他条件については、同サイトでご確認ください。

https://www.sompo-direct.co.jp/otona/ldp/souba/

※条件

・車種:トヨタ・プリウス(型式ZVW65)、ホンダ・フィット(型式GR8)

・等級:20等級

・年齢:40代(47歳)

・免許証の色:ゴールド

・保険始期日:2026年7月

・年間走行距離:3,000km以下

※「車両保険あり」の場合の人身傷害保険金額は5,000万円、「車両保険なし」の場合は3,000万円(いずれも車内のみ)で試算されています。

※早割50、無事故割引、ネット割(新規)、新車割引、ゴールド免許割引、電気・ハイブリッド車割引を適用済みの保険料です。早割は試算のタイミングにより自動的に設定されるため、試算タイミングにより保険料が異なることがあります。

2. 自動車保険の等級が20等級になるには何年かかる?

自動車保険の等級は、原則として1年間無事故の場合に翌年度1等級上がる仕組みです。新規契約時には6等級からスタートするため、20等級になるにはどんなに早くても14年かかります。もし、2台目以降の車を契約する際にセカンドカー割引を適用した場合は、7等級からのスタートとなるため13年で到達が可能となります。

ただし、事故を起こして保険を使用すると、事故内容によって1等級、または3等級ダウンするため、20等級になるまでの期間は延びてしまいます。1等級ダウンする事故と3等級ダウンする事故の例は、次のとおりです。

1等級ダウンする事故の例:盗難、水災、車への落書きにより車両保険を使う場合

3等級ダウンする事故の例:対人賠償保険や対物賠償保険を使う場合、自損事故や当て逃げ被害で車両保険を使う場合

ただし、保険を使用しても以下のケースは、等級が下がらない「ノーカウント事故」にあたります。

ノーカウント事故の例:人身傷害保険や搭乗者傷害特約のみを使う場合、個人賠償責任特約やファミリーバイク特約を使う場合

ノーカウント事故に該当する事故で保険を使用しても、そのほかの事故などがなければ次の契約更新時に等級が一つ上がるため、20等級になるまでの期間に影響はありません。

1等級ダウンする事故・3等級ダウンする事故・ノーカウント事故については以下の記事で詳しく解説しています。

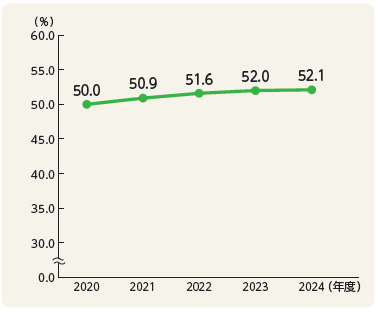

20等級になるのは大変と感じた方もいるかもしれませんが、自動車保険のノンフリート契約者のうち半分以上の52.0%が20等級です(2023年度)。

さらに昨今、無事故年数が長い契約者の割合は増加してきています。その背景には、衝突被害軽減ブレーキなど、事故を未然に防ぐための安全運転支援システムを搭載した車が普及していることが挙げられます。

- 引用元

- 2025年度「自動車保険の状況」:図40ノンフリート等級別料率制度における20等級割合の推移(対人賠償責任保険)

等級は保険会社間で共有されており、契約する保険会社が変わっても同じ等級が引き継がれます(一部の共済は等級制度が異なるため、引き継げないことがあります)。ただし、現在の自動車保険の契約を解約して次の契約開始までに8日間以上が過ぎた場合は、それまでに進んだ等級も解消されてしまい、再度契約する際に等級を引き継ぐことはできないため注意が必要です。

しかし、「中断証明書」を発行している場合は、解約時点での等級を中断日の翌日から10年以内であれば再度契約する際に引き継ぐことができます。

3. 20等級で事故を起こすと保険料はどれくらい高くなる?

等級ごとの割引率・割増率は保険会社によってそれぞれですが、損害保険料率算出機構が算出した数値をベースに保険料がどのくらい変わるかについて説明します。

20等級(無事故)の状態で、保険を使った事故が3等級ダウン事故だった場合、翌年度は17等級となり、割引率は63%から44%へ下がります。補償内容が一切変わらないとすると、事故前の保険料が5万円だった場合、3等級ダウン後は7万5,000円以上まで上がる可能性があるでしょう。

1等級ダウン事故だった場合、翌年度は19等級となり、割引率は63%から50%へ下がります。同様に保険料が5万円だった場合、翌年度の保険料は6万7,000円以上となり、保険料の負担が増えます。

4. 20等級の自動車保険料をさらに抑える方法

保険料がもっとも割引されている20等級ですが、さらに保険料を抑える方法を紹介します。

4.1.リスクに合った特約に見直す

自動車保険の基本補償は、一般的に、「対人賠償保険」、「対物賠償保険」、「人身傷害保険」、「無保険車傷害特約」などがあります。

この基本補償にオプションとしてつけられる主な特約は以下のとおりです。

- 搭乗者傷害特約:契約している車に搭乗中の人が、自動車事故により死亡したり後遺障害を負ったりした場合などに、定額で保険金を受け取れる

- 弁護士費用特約:もらい事故の場合などに弁護士費用や法律相談費用などの補償を受けられる

- 個人賠償責任特約:日常生活の中で他人のモノを壊したり、ケガをさせたり、法律上の損害賠償責任を負った場合に保険金が支払われる

特約の内容をあらためて確認し、必要がないものや重複しているものを外すことで保険料を抑えられます。たとえば個人賠償責任特約は見直しできる可能性があります。この特約は、家族のうちの1人が加入していれば全員が補償されるうえに、火災保険やクレジットカードに付帯されていることもあるので、確認してみましょう。

4.2.等級以外の割引内容を確認する

保険会社によって、ゴールド免許割引や新車割引、自動ブレーキ(ASV)割引、電気・ハイブリッド車割引など、さまざまな割引プランが用意されていることがあります。各社の割引内容を比較して、適用可能な割引プランがあった場合は、どのくらい保険料が抑えられるか試算してみましょう。

4.3.運転者の範囲を限定する

運転者を「本人限定」や「家族限定」など最適な運転者の範囲に設定することで、運転者の範囲を設けない場合より保険料を抑えられます。

なお、「おとなの自動車保険」の場合は、ご契約期間中でも運転者の範囲の変更が可能なので「子どもが独立して契約している車は利用しなくなった」「同居の家族や知人・友人が運転することはほぼないから外す余地がある」など、その時の状況に合わせて随時運転者範囲の見直しを検討してみましょう。

4.4.支払方法を一括払(年払)にする

支払方法を契約時に1年間分まとめて払う「一括払」にすることで、月払と比べて保険料を抑えることができます。

4.5.使用目的を見直す

車の使用目的には、主に「日常・レジャー」「通勤・通学」「業務」などの区分があり、保険料は「業務」がもっとも高く、「通勤・通学」「日常・レジャー」の順に安くなります。そのため、以前は車通勤をしていたけれど電車通勤に切り替えた場合などは、使用目的を「日常・レジャー」に変更することで保険料を抑えることができます。

4.6.ダイレクト型の自動車保険を選ぶ

自動車保険にはダイレクト型と代理店型があります。

ダイレクト型の自動車保険は、インターネットや電話などで保険会社と直接契約するタイプです。一方、代理店型の自動車保険は自動車ディーラーや保険代理店を通して契約します。

一般的にダイレクト型は、中間コストを削減できるため代理店型と比べて保険料を抑えられる傾向があります。また、割引制度が豊富にあるため、契約内容次第では保険料をさらに抑えることが可能です。

5 .自動車保険の保険料を抑えるためにも安全運転を心がけましょう

自動車保険は運転する方にとって必要不可欠なものですので、できるだけ保険料負担を減らしたいですよね。20等級まで到達すれば高い割引を受けられるため、日頃から、安全運転を心がけ事故を起こさないよう気をつけましょう。さらに、保険料負担を軽減するためには、保険商品選びも大切です。

「おとなの自動車保険」では、インターネット割引や早割といったさまざまな割引を設けています。自動車保険の保険料をより抑えたい方は、この機会に「おとなの自動車保険」への加入をぜひご検討ください。

具体的な割引プランやサービス内容は、以下のページからご覧ください。

保険を選ぶなら「おとなの自動車保険」

- 納得の保険料

- 保険料は平均25,679円節約※1

- 豊富な割引プラン

- 新規なら最大22,600円割引※2

- 安心の事故対応

- ALSOK隊員が事故現場をサポート※3

- 前の自動車保険と比較して「安くなった」と回答した方のうち、直前まで大手損害保険会社4社にご契約されていた1,587名の「おおよそどの程度安くなったか」という金額の回答をもとに算出した平均値です。(成約者アンケート/2024年4月~12月実施、有効回答者数7,847人)

- 最大22,600円とは、新規のネット割(一括払・最大20,000円割引)と、早割50日、無事故割引を適用した額です。ネット割の割引額は契約年数(新規、継続1回目、継続2回目以降)や保険料に応じて異なります。詳細は豊富な割引プランをご確認ください。

- 山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件などによりサービスの提供ができない場合があります。