自動車保険証券(任意保険証券)とは、自動車保険の契約内容を証明するために保険会社から交付される書類です。契約内容の変更や他社への切替え、事故時の保険金請求など、さまざまな場面で必要になるため、大切に保管しておく必要があります。

本記事では、自動車保険証券の記載内容や必要になるケースについて解説します。保険証券をなくした場合の再発行方法や、車の中・自宅などおすすめの保管場所、ペーパーレス化のメリットについてもわかりやすく紹介します。

- 目次

-

1. 自動車保険証券(任意保険証券)とは?

「自動車保険証券」とは、保険契約の締結後に保険会社から加入者に対して交付されるものです。契約内容の詳細が記載されており、契約内容を証明する役割を果たします。

保険証券には「紙ベースのもの」と「ネットから確認できるもの」の2種類があり、最近ではペーパーレス化の流れにより、ネットから確認できるデジタル保険証券が増加しています。

紙ベースの保険証券を希望した場合、契約手続き完了から手元に届くまで1週間~10日ほどかかるのが一般的ですが、デジタル保険証券は手続き完了後にネットから確認できます。

保険証券は保険会社への問い合わせや事故の連絡など に備え大切に保管しましょう。なお、保険証券を紛失しても、再発行が可能です。保険証券を紛失していたとしても、事故にあった際に保険金を受け取る権利が失われることはないので、ご安心ください。

なお、自動車保険には法律で加入が義務づけられている「自賠責保険(強制保険)」と、契約者が任意で加入する「任意保険」の2種類があります。本記事で解説する「自動車保険証券」は、任意保険の保険証券を指します。自賠責保険と任意保険の違いについては以下の記事でも解説しているので、あわせてご覧ください。

2. 自動車保険証券の記載内容

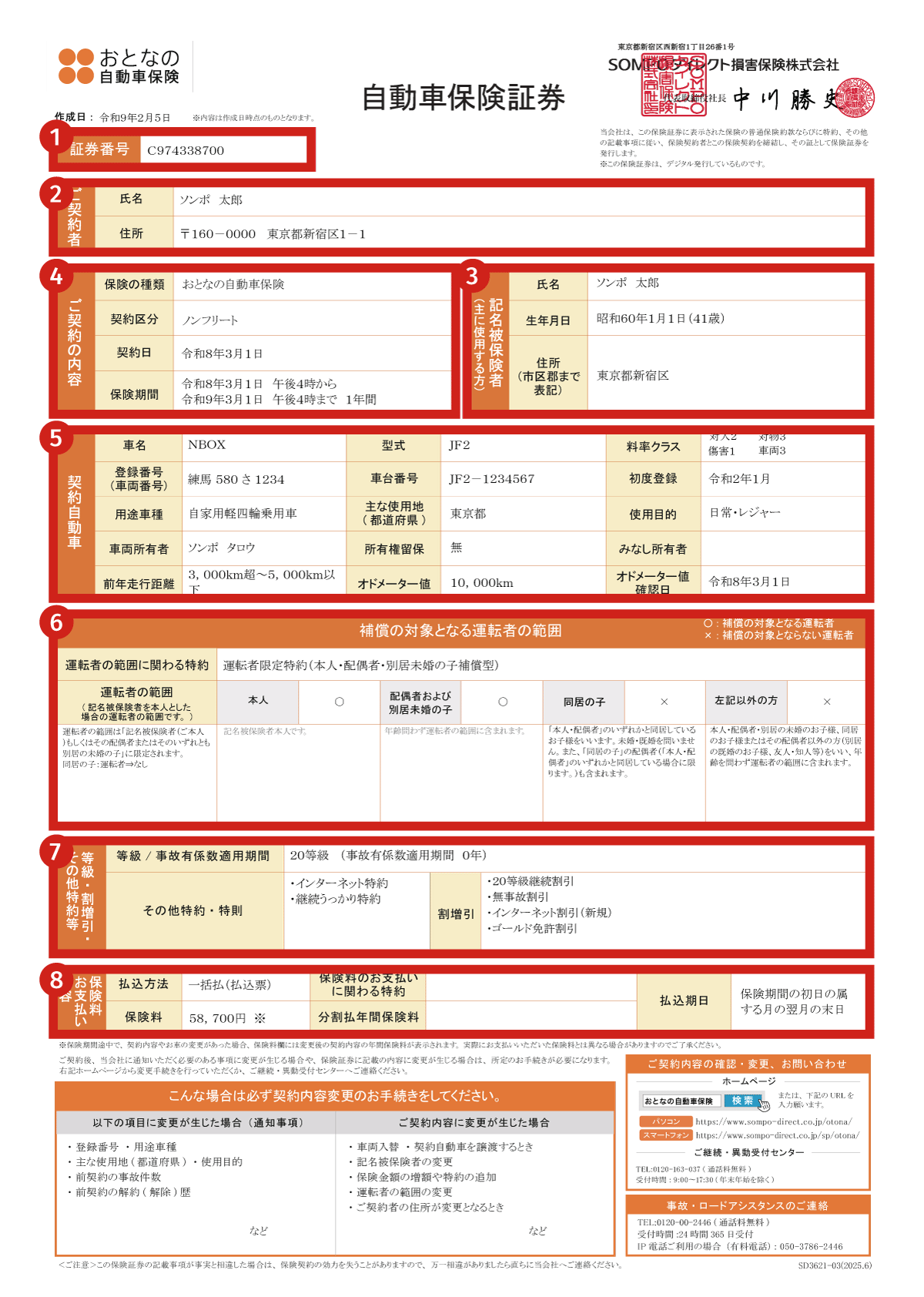

自動車保険証券の記載内容は主に9つあります。

- 証券番号

- 契約者

- 記名被保険者

- 契約内容

- 契約自動車の情報

- 補償の対象となる運転者の範囲

- 等級

- 保険料

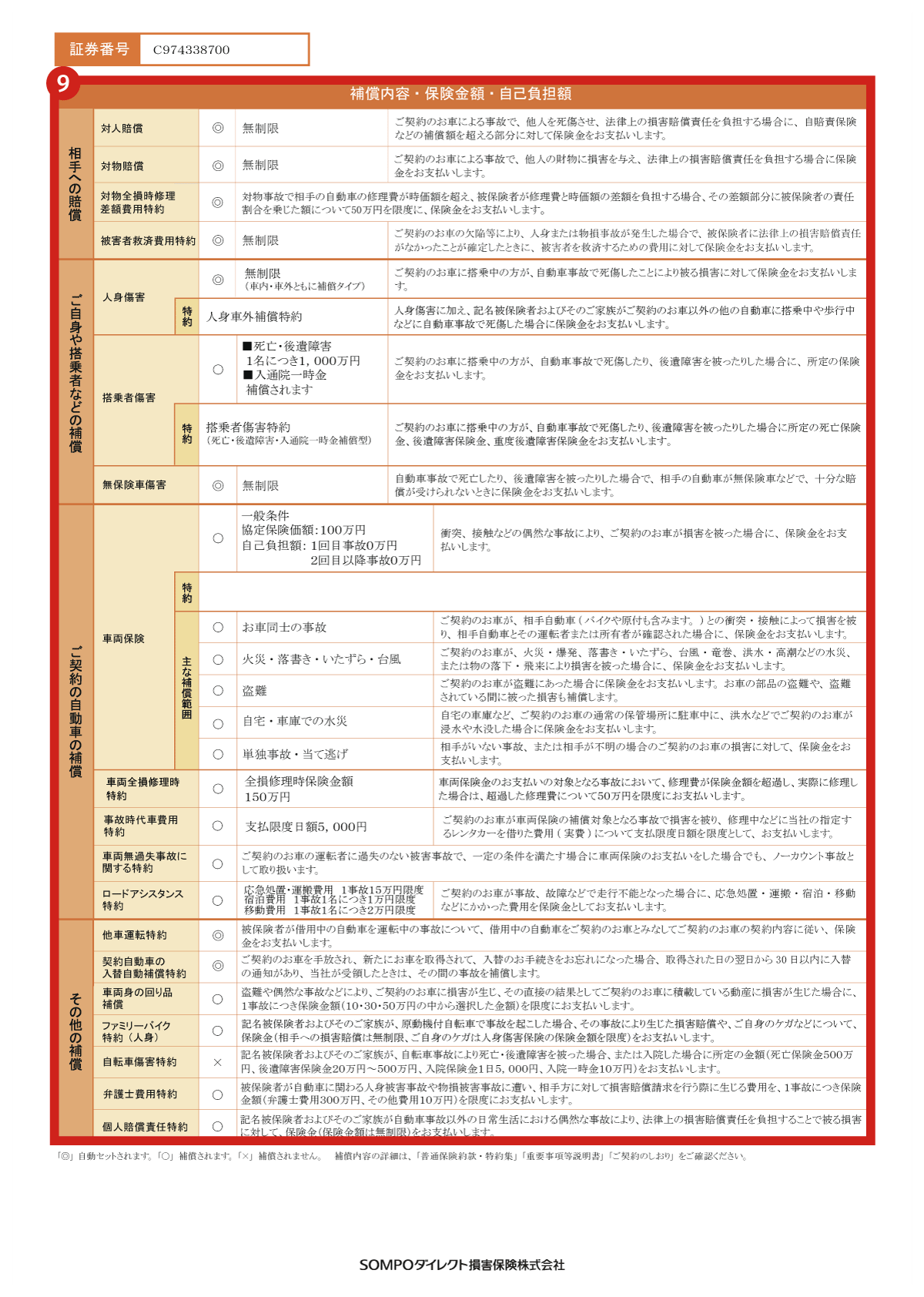

- 補償内容

それぞれの項目について、以下で詳しく解説します。

| 項目 | 概要 |

|---|---|

| ①証券番号 | 契約ごとに割り当てられる番号が記載。保険会社に契約内容を問い合わせる場合や、契約の更新、保険金の請求といった手続きを行う際に必要 |

| ②契約者 | 保険会社と契約を締結した人物の氏名、住所などが記載 |

| ③記名被保険者 | 基本的な記載内容でいうところの「被保険者」に該当する項目。自動車保険では、契約自動車を主に使用する人物の氏名や住所、生年月日、免許証の色などが記載 |

| ④契約内容 | 契約した自動車保険の名称や契約日、保険期間、代理店などが記載 |

| ⑤契約自動車の情報 | 車名、型式、用途車種、登録番号(ナンバープレートの内容)、車台番号(国土交通省が車両1台ごとに割り当てる識別番号)など |

| ⑥補償の対象となる運転者の範囲 | 運転者年齢条件(26歳以上など)や、運転者限定特約(本人限定など)についての情報が記載 |

| ⑦等級 | 現在の等級や事故有係数適用期間※が記載

※「事故有」の係数が適用される期間のことで、「事故有係数適用期間」が「0年」の場合は「無事故」の係数が適用され、「1~6年」の場合は「事故有」の係数が適用されます。同じ等級でも「事故有」の係数が適用される契約の保険料は「無事故」の係数が適用される契約の保険料に比べて高くなります。 |

| ⑧保険料 | 初回払込保険料や年間保険料、支払方法などが記載 |

| ⑨補償内容 | 補償内容や金額、特約の内容などが記載 |

①証券番号

証券番号とは、契約ごとに割り当てられる固有の番号です。保険会社に契約内容を問い合わせる場合や、契約の更新、保険金の請求といった各種手続きを行う際に必要となります。証券番号は自動車保険証券のほか、保険会社のWebサイト上の契約者専用ページでも確認できるのが一般的です。

なお、契約期間(保険期間)が満了し、保険を継続した場合には新しい証券番号が付与されます。

②契約者

契約者とは、保険会社と契約を締結した方(保険契約者)のことで、契約者の欄には氏名や住所などが記載されています。契約者は、保険料を支払う義務を負うとともに、契約している車や運転者の情報、過去の保険契約や事故に関する情報などを正確に保険会社へ告知する義務があります。事実と異なる内容を告知した場合、契約が解除され、保険金が支払われない可能性があるため注意が必要です。

③記名被保険者

記名被保険者とは、ご契約の車を主に使用する方のことです。自動車保険証券には、記名被保険者に関する以下の情報が記載されています。

- 氏名

- 住所

- 生年月日

- 運転免許証の色

記名被保険者は必ずしも契約者と同一人物とは限りません。たとえば、「契約者は父、記名被保険者は子」といったケースもあります。記名被保険者の情報は保険料の算出にも影響するため、正確に設定することが大切です。

④契約内容

契約内容の欄には、自動車保険の契約に関する基本的な情報がまとめられています。主な記載項目は以下のとおりです。

- 自動車保険の名称

- 契約日

- 保険期間

- 代理店 ※ネット型(通販型)保険の場合は記載されていない場合もあり

特に重要なのが保険期間です。保険期間とは、保険会社からの補償が適用される期間のことで、この期間内に補償の対象となる事故が発生した場合に保険金が支払われます。

継続手続きが漏れて無保険状態の間に事故を起こしてしまうと補償が受けられない可能性があるため、保険期間の満了日は忘れずに確認しておきましょう。

⑤契約自動車の情報

契約自動車の欄には、補償の対象となる車を特定するための情報が記載されています。主な記載項目は以下のとおりです。

- 車名(メーカー・車名)

- 型式(自動車の型を分類するための番号)

- 用途車種(自家用普通乗用車など)

- 初度登録年月(車が初めて登録された年月)

- 登録番号(ナンバープレートに表示されている番号)

- 車台番号(メーカーが車両1台ごとに割り当てる識別番号)

- 使用目的(「日常・レジャー」「通勤・通学」「業務」など)

登録番号は車を特定するための重要な情報であり、契約内容の変更時や事故の報告時にも確認を求められることがあります。

また、使用目的は保険料の算出に影響する重要な項目です。実態と異なる使用目的で契約していると、事故の際に保険金が支払われない可能性もあるため、記載内容が正しいか確認しておきましょう。車の変更があった場合は速やかに車両入替の手続きが必要です。

自動車登録番号については以下の記事でも解説しているので、あわせてご覧ください。

⑥補償の対象となる運転者の範囲

運転者年齢条件(26歳以上など)や、運転者限定特約(本人限定など)についての情報が記載されています。運転者の範囲を限定することで保険料を抑えることができますが、範囲外の方が運転中に事故を起こした場合は補償されないため、設定内容を確認しておくことが大切です。

本人限定特約については以下の記事でも解説しているので、あわせてご覧ください。

⑦等級

現在の等級や事故有係数適用期間が記載されています。自動車保険の等級は1~20等級に分かれており、等級が高いほど保険料の割引率が大きくなります。基本的に、事故を起こすと等級が下がり保険料が上がるため、現在の等級は保険料に大きく影響する重要な情報です。

また、事故有係数適用期間とは、事故を起こした場合に割増率が適用される期間のことです。事故有係数適用期間が「1~6年」の場合は、同じ等級でも保険料が割高になります。

自動車保険の等級については以下の記事でも解説しているので、あわせてご覧ください。

⑧保険料

保険料の欄には、保険料の金額や支払いに関する情報が記載されています。主な記載項目は以下のとおりです。

- 初回払込保険料

- 年間保険料

- 払込方法(一括払・分割払など)

- 払込期日

保険料は等級や年齢条件、補償内容などによって決まるため、更新時や補償内容の見直し後は、変更が正しく反映されているか自動車保険証券や異動承認書(変更手続き完了のお知らせ)で確認しておくと安心です。

自動車保険の保険料の払込方法については以下の記事でも解説しているので、あわせてご覧ください。

⑨補償内容

対人賠償・対物賠償といった補償の種類や保険金額、セットしている特約の内容などが記載されています。補償内容は契約によって異なるため、自動車保険証券が届いたら、希望どおりの内容になっているか必ず確認しましょう。

また、ライフスタイルの変化(家族構成の変化や車の使用目的の変更など)に応じて補償内容を定期的に見直すことで、過不足のない補償を維持できます。

自動車保険の選び方や種類については以下の記事でも解説しているので、あわせてご覧ください。

3. 自動車保険証券が必要なケース

自動車保険証券が必要なケースを5つご紹介します。

- 契約内容の変更手続きをするとき

- 他の保険会社に切り替え(乗り換え)るとき

- 保険会社に事故を報告するとき

- 保険会社に保険金を請求するとき

- 勤務先に写しを提出するとき

いざというときに慌てないためにも、自動車保険証券の保管場所を把握しておきましょう。

契約内容の変更手続きをするとき

契約内容の変更手続きが必要になる場面は、運転者範囲の変更や車両の変更、補償内容の変更、住所変更など多岐にわたります。変更手続きの際に証券番号が必要になることがあるため、自動車保険証券が手元にあるとスムーズに手続きを進められるでしょう。

なお、保険会社によっては、Webサイト上の契約者専用ページにIDとパスワードを入力してログインすれば、自動車保険証券がなくても手続きが可能です。SOMPOダイレクトの「おとなの自動車保険」でも、マイページから各種変更手続きができます。

他の保険会社に切り替え(乗り換え)るとき

他の保険会社に切り替え(乗り換え)る際は、現在の契約の証券番号や等級、事故有係数適用期間などの情報を新しい保険会社に伝える必要があります。これらの情報は自動車保険証券に記載されているため、手元に用意しておくと手続きをスムーズに進められます。

自動車保険の切替えに関する詳しい手続き方法や注意点は、以下の記事でも解説しているので、あわせてご覧ください。

保険会社に事故を報告するとき

万が一事故を起こしてしまった場合、保険会社に連絡すると契約を特定するために証券番号を聞かれることがあります。自動車保険証券が手元にあればすぐに証券番号を伝えられるため、スピーディーな事故報告が可能です。

なお、証券番号がわからない場合でも事故受付は可能ですので、まずは落ち着いて保険会社に連絡しましょう。

保険会社に保険金を請求するとき

保険金を請求する際、保険会社に提出する「保険金請求書」には、証券番号の記載欄が設けられています。書面自体の提出は必要ありませんが、保険証券が手元にあれば証券番号をすぐに確認できるため、手続きを滞りなく進められます。

保険金請求書の入手方法や書き方については以下の記事でも解説しているので、あわせてご覧ください。

勤務先に写しを提出するとき

通勤中の事故に備えて、従業員の自動車保険の加入状況や補償内容を把握するために、勤務先から自動車保険証券の写し(コピー)の提出を求められる場合があります。提出を求められた際に慌てないよう、自動車保険証券の保管場所を把握しておくか、デジタル保険証券であればマイページからすぐに印刷できるようにしておきましょう。

4. 自動車保険証券の保管場所はどこが良い?

自動車保険証券には氏名や住所、証券番号などの個人情報が記載されているため、取り扱いには十分注意が必要です。しかし、わかりにくい場所にしまい込んでしまうと、いざ事故が起きたときに見つけられず、手続きに手間取ってしまう恐れがあります。

原本を自宅で保管し、コピーを車検証や自賠責保険証明書と一緒に車のダッシュボードに入れておくのがおすすめです。盗難などによる個人情報漏洩のリスクを軽減しつつ、事故時に必要な情報をその場で確認できます。

5. 自動車保険証券を紛失した場合の再発行方法

自動車保険証券の再発行方法は以下のとおりです。

- 手続きの流れを確認する

- 保険会社に連絡する

- 再発行申請書に必要事項を記入する

- 再発行申請書を返送する

- 自動車保険証券が再発行される

自動車保険証券を紛失してしまっても、契約が無効になることはありませんが、できるだけ早く再発行の手続きを行いましょう。

①手続きの流れを確認する

まず、契約している保険会社の公式サイトなどを閲覧して、再発行手続きの方法・流れをご確認ください。

保険証券の再発行の手続きを行う場合は証券番号が必要になります。保険証券を失くしてしまった場合でも、保険会社から送られてくるご契約内容に関する書類に証券番号は記載されています。

証券番号がわからない場合でも、登録した電話番号や住所・生年月日で本人確認ができれば保険証券の再発行手続きが可能です。

②保険会社へ連絡する

保険証券の再発行をご希望の場合は、保険会社の問い合わせ窓口に連絡し、再発行手続き希望であることを伝えます。再発行の手続きは、原則として保険契約者ご本人からの連絡が必要です。

なお、公式サイトの「マイページ」や「音声自動応答受付」で手続きを行える保険会社もあります。

「おとなの自動車保険」では、マイページまたは再発行フォームから紙の保険証券の再発行を申請可能です。デジタル保険証券をご利用の場合、マイページからいつでも確認・印刷ができます。

③再発行申請書に必要事項を記入する

保険会社から自動車保険証券の再発行申請書が送られてきたら、契約者の氏名や住所、証券番号などの必要事項を記入します。運転免許証などの本人確認書類の写しの提出が必要になる場合もあるため、事前に確認のうえ準備しておくとスムーズです。

④再発行申請書を返送する

再発行申請書への記入が完了したら、本人確認書類など指定された書類とあわせて保険会社へ郵送します。記入漏れや書類の不足があると手続きに時間がかかる場合があるため、返送前に内容をよく確認しましょう。

⑤自動車保険証券が再発行される

申請書が保険会社に到着してから、おおよそ10日~2週間程度で、再発行された保険証券が自宅に届きます。

念のため、氏名・住所など、記載内容に間違いがないかチェックしましょう。万が一、誤字・脱字などがあった場合はすぐに保険会社に連絡しましょう。

6. 自動車保険証券のペーパーレス化とは?

最近では保険証券の「ペーパーレス化」が進んでいます。ペーパーレス化することのメリットとはどんなことでしょうか?

紛失する恐れがなくなるため、保険証券の管理が楽になります。保管場所に悩んだり、探したりといったことがなくなります。

スマートフォンやパソコンでマイページにログインすると、いつでも保険証券の内容を見ることができます。

保険証券の内容をPDF化などすることで、パソコンやスマートフォンを利用してご家族と保険証券を共有することが可能です。

マイカー通勤の申請などで会社へ提出が必要な場合、印刷で対応ができます。

「おとなの自動車保険」では、保険証券をデジタル化しています。契約者専用のマイページから確認・印刷ができるPDF形式の保険証券です。そのため、紛失の心配がなく、いつでも保険証券の内容を確認できます。

「紙の保険証券」の発行を希望される場合は、360円の追加保険料をお支払いいただきます。

7. 自動車保険証券は紛失しないように大切に保管しましょう

自動車保険証券は、契約内容の確認・変更手続きや保険金の請求など、さまざまな場面で必要となる重要な書類です。車検証や自賠責保険証明書とあわせてダッシュボードに保管するなど、いざというときにすぐ取り出せるようにしておきましょう。

万が一紛失しても再発行は可能ですが、届くまでに時間がかかることも少なくありません。紛失が心配な方は、デジタル保険証券(ペーパーレス化)の活用もおすすめです。

「おとなの自動車保険」では、マイページからいつでも保険証券を確認・印刷できます。追加保険料(360円)をお支払いいただくことで「紙の保険証券」も発行可能です。

8. 監修コメント

証券番号がわからない場合でも、氏名・生年月日・ナンバープレートなどの情報から契約を特定できるため、各種手続き(事故、契約内容の変更など)に支障が出ることは基本的にありません。ただし、証券番号がわかれば手続きがよりスムーズに進むため、保険証券はスマートフォンで撮影しておくのがおすすめです。

また、お子さまの免許取得や車の使用目的の変更など、ライフスタイルに変化があった際は保険証券の内容を必ず見直しましょう。運転者の範囲や年齢条件が実態とあっていないまま事故を起こすと、保険金が支払われない可能性があります。変化に気づいた時点で速やかに保険会社へ連絡し、契約内容の変更手続きを行うようにしましょう。

保険を選ぶなら「おとなの自動車保険」

- 納得の保険料

- 保険料は平均25,679円節約※1

- 豊富な割引プラン

- 新規なら最大22,600円割引※2

- 安心の事故対応

- ALSOK隊員が事故現場をサポート※3

- 前の自動車保険と比較して「安くなった」と回答した方のうち、直前まで大手損害保険会社4社にご契約されていた1,587名の「おおよそどの程度安くなったか」という金額の回答をもとに算出した平均値です。(成約者アンケート/2024年4月~12月実施、有効回答者数7,847人)

- 最大22,600円とは、新規のネット割(一括払・最大20,000円割引)と、早割50日、無事故割引を適用した額です。ネット割の割引額は契約年数(新規、継続1回目、継続2回目以降)や保険料に応じて異なります。詳細は豊富な割引プランをご確認ください。

- 山間部や島しょ部、高速道路などかけつけサービスを提供できない場所や、一部サービス内容が限定的となる場合があります。また、交通事情、気象条件などによりサービスの提供ができない場合があります。